您现在的位置是: 主页 > 财经 > 金融

顺丰控股上半年净利润 7.6 亿元,同比减少 79.8%,新业务红利期何时到来?

潇湘眼洁

2021-08-23 17:28:50

阅读:6447

来源:潇湘眼原创

作者:杨冰洁

分享:

打开微信“扫一扫”,打开网页后点击屏幕右上角分享按钮

提要头部竞争者战略转型和新兴势力低价竞争业态下,顺丰的优势就不复存在了。

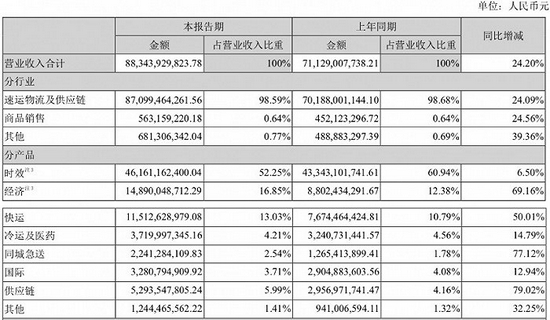

【潇湘眼】8月23日消息,8月22日,顺丰控股披露的财报显示,上半年实现营收约为883.4亿元,同比增长24.2%;实现归属约为7.6亿元,同比减少79.8%;归属于上市公司股东的扣除非经常性损益的净利润为-4.77亿元,同比由盈转亏。潇湘眼查询顺丰速运官网得知,顺丰已于2016年12月12日被批准登陆A股市场,股票代码002352。2017年2月24日顺丰正式更名为顺丰控股。

潇湘眼了解到,时效产品、经济产品和快运产品的营业收入在顺丰控股(即“顺丰”)营业收入中占比超过8成。财报显示,2021年上半年,顺丰物流业务量51.3亿票,时效快递业务收入同比增长6.5%,经济快递业务收入同比增长69.16%。可以看出,经济快递业务收入越来越成为顺丰营收增长的“主心骨”,另一方面,经济型快递产品增长较快,该部分产品定价又偏低,一定程度影响整体毛利率水平,也是导致此次顺丰市值缩水的直接原因。此前,B2B商务件(工商业快递)是顺丰主要收入和利润来源,但随着电子化的普及,包括邮寄发票的需求消失,工商业受到一定的挑战。

图片来源:顺丰控股2021年半年报

低价竞争策略非长久之计

在2020年全国疫情影响下,快递业务量直线下滑,以中通、申通、圆通、韵达为代表的快递龙头公司都希望抢占市场份额来弥补亏空,其中,中通率先发起价格战。此外,以极兔快递为代表的新快递企业也加入竞争中,通过采取低价抢量策略打开市场。头部竞争者战略转型和新兴势力低价竞争业态下,顺丰的优势就不复存在了。

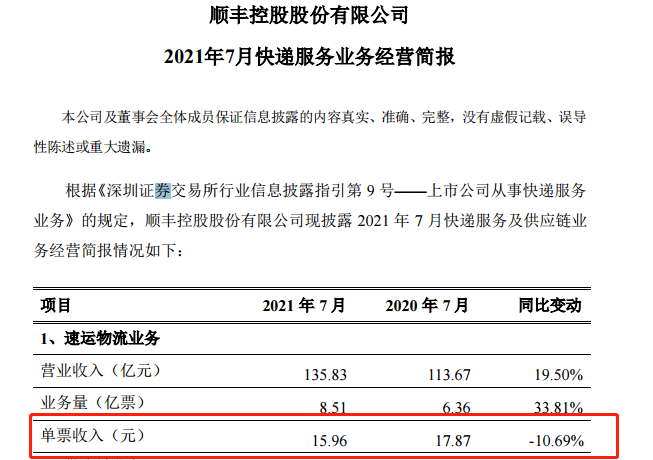

电商行业是拉动快递行业业务量增长的“马车”之一,但随着阿里、美团、拼多多等巨头的涌入,电商行业内部同质化竞争愈发激烈,价格竞争就成了电商快递扩大份额的主要选择。随之而来的,快递行业单价越来越低。国家邮政局数据显示,今年上半年,行业快递平均单价从2010年的24.60元/件快速下滑至2020年的10.55元/件。顺丰控股当月单票收入为15.59元/票,同比下降13.44%。受此影响,上半年顺丰主营业务速运物流及供应链业务毛利率由去年同期的18.62%降至9.93%,同比大幅下降8.69个百分点。

公司成本阶段性承压

顺丰正处于新业务拓展关键期,为扩大市场份额,顺丰从2020年开始深入布局快运、冷运及医药、同城、国际等新业务板块,新业务营收占总营收比例28.24%,成为公司业绩增长新引擎。顺丰在新业务拓展方面的前期投入,加上基础设施资本投入、网络资源加码投放、人力成本增加等因素,直接造成公司上半年成本结构阶段性承压。财报还提到,顺丰从去年四季度开始增加临时资源投入以承接增量,致使去年第四季度和今年第一季度成本承压,预计今年下半年开始释放规模效益。

此前,快递龙头企业纷纷跨行进军,如中通快递斥资2亿元成立房地产公司,完善自有物流运输仓储体系,扩大业务领域。这次顺丰也是如此,要想赢得格局红利和规模红利,顺丰还得承受很长时间的成本压力和竞争压力。

顺丰未来该走向何方

对顺丰而言,虽然长期在快递主营业务上具有优势,但竞争对手在资本助推之下早已经开始挑战其市场地位,此前顺丰在自营体系方面所建立起来的“护城河”已不能继续保持稳定的领先,如何转型就成为顺丰一个非常现实的问题。

迈入综合物流新时代,顺丰只有继续加大快运、仓配方面的投入力度,结合原有的供应链业务,往合同物流方向扩展,形成多架“马车”齐头并进迈入综合物流市场。其次,有着互联网基因的顺丰,可以走“互联网+”战略转型之路,打通线上线下。如果赋予顺丰线下店更多的商业功能,增加客户体验,商业衍生才会有无限种可能。